Les enjeux du pricing pour les groupements d’indépendants

En Europe, nous observons une tendance très nette de transition d’enseignes centralisées vers un modèle décentralisé. Dans un contexte où les habitudes de consommation évoluent rapidement et l’environnement économique est incertain, la rentabilité et la flexibilité offertes par ce modèle sont de véritables atouts. En particulier sur les marchés ultra compétitifs comme les PGC.

En France, en 2023, les groupements d’indépendants prédominent. En effet, sur les 4 acteurs dominants le marché de l‘alimentaire, 3 sont des indépendants organisés et concentrent 49.8% des parts de marchés*. En Allemagne, l’enseigne EDEKA qui représente 25,3% du marché est un réseau d’adhérents présents sur tout le territoire* et en Belgique, la franchise est le nouveau levier pour faire face à la mutation du marché et des habitudes de consommation*.

Dans la distribution, 3 organisations commerciales cohabitent : les magasins indépendants isolés, les magasins intégrés, et les groupements d’indépendants (franchisés ou en coopératives). Le modèle du groupement d’indépendants séduit de plus en plus. Il nécessite en revanche une stratégie prix spécifique qui tient compte de l’ensemble des enjeux propres à ce modèle.

Chez Mercio, nous sommes spécialistes du pricing dans la grande distribution et accompagnons à la fois des enseignes centralisées et décentralisées. Pour se plonger dans le sujet des enseignes décentralisées, nous allons :

- Retracer l’histoire du commerce indépendant et les raisons de son essor fulgurant

- Définir les grandes différences entre les modèles centralisés et décentralisés

- Détailler les implications de ces spécificités dans les stratégies de pricing des enseignes décentralisées

Le modèle décentralisé : une innovation de l’après-guerre, aujourd’hui devenue un incontournable de la grande distribution

De la fin de la seconde guerre mondiale aux années 1960 : la croissance fulgurante d’une nouvelle forme de commerce

Après la seconde guerre mondiale, le commerce de gros et de détail connaît une croissance fulgurante jusqu’à la première période d’inflation dans les années 1960. Les commerçants bénéficiaient de tendances de consommation qui leurs étaient largement favorables, leur avenir était serein. Les Trente Glorieuses sont marquées par l’avènement de la société de consommation : entre 1950 et 1969 le budget annuel moyen de consommation double. Côté offre, l’industrialisation des produits manufacturés a permis d’accroître l’offre et de répondre à la demande plus pressante.

C’est alors qu’Edouard Leclerc étendra la surface de vente de son 1er magasin à 80m2, un format inédit pour l’époque. Il crée un espace de stockage et propose une offre plus large. En 1954 il est suivi par d’autres commerçants qui prennent son modèle en exemple.

A partir de 1962, une période de structuration du marché et l’essor de l’hypermarché

En 1962, 6000 épiciers placent l’enseigne Unico sur la devanture de leur magasin. De ce groupement naîtra en 1975 l’enseigne Super U.

De leur côté, Edouard Leclerc et les commerçants qui ont suivi son modèle s’organisent en association et groupement d’achat afin de continuer à répondre à la demande tout en protégeant leurs marges.

Ce sont les premières formes de coopérative sur le territoire français.

En 1969, 75 centres se retirent de cette organisation pour former quelques années plus tard le groupement intermarché.

Le premier format d’hypermarché a été ouvert par Carrefour en 1963 en magasin propre. Ce format est devenu le modèle emblématique des années 1970 basé sur le gigantisme et la consommation de masse. Il propose des surfaces de ventes encore plus grandes, les ménages découvrent le concept de “tout sous le même toit” avec du textile, de la droguerie et de l’alimentaire. De telles structures nécessitent un investissement financier important pour la création d’un magasin qui n’est pas à la portée de tous, et permet au modèle de magasins intégrés de se développer fortement.

Années 1980 : naissance de la franchise

Le modèle commercial de la franchise apparaît dans les années 80 : il permet à une entreprise de développer son réseau en accordant à des entrepreneurs indépendants le droit d’utiliser sa marque et son savoir-faire moyennant une redevance. Les franchisés bénéficient ainsi d’un concept éprouvé, d’une assistance et d’une formation continue. Les franchiseurs développent de nouvelles structures plus petites et plus proches du consommateur. Les modèles de franchise se sont donc naturellement développés pour les commerces de proximité. En 2022, Carrefour Proximité est le numéro 1 de la franchise alimentaire en nombre de magasins représentés sur le territoire en France, avec plus de 4400 points de ventes sous 8 enseignes différentes.

Ralentissement en 2003 : place à la rationalisation

2003 marque le début d’un ralentissement pour les distributeurs français, après des années de croissance effrénée.

Leur modèle économique est bousculé, ils doivent trouver de nouveaux axes de rentabilité. Les habitudes de consommation évoluent et requièrent une certaine adaptabilité.

Toutes les enseignes cherchent des remèdes, que cela soit la mutualisation des achats pour renforcer la force de négociation (avec des structures d’achats plus complexes), ou par l’adaptation aux attentes locales des consommateurs. Ces nouvelles règles du jeu placent les coopératives et franchises en très bonne position.

Le paysage actuel des enseignes décentralisées

En 2022, le nombre de points de vente franchisés du pays a progressé de +6,8% en un an, avec 84.497 magasins au global, et un nombre de réseaux de franchises quasi stable (+0,3% vs 2021). On recense 1.972 enseignes (alimentaire, maison, mode, services…).

Le commerce associé, lui, “fédère 84 groupements dont les 148 enseignes exploitent 42 677 magasins pour un volume d’activité de 141,9 Mds€, soit 30% du commerce de détail en France”, indique Anne-Sophie Menu, responsable communication de la Fédération du commerce associé.

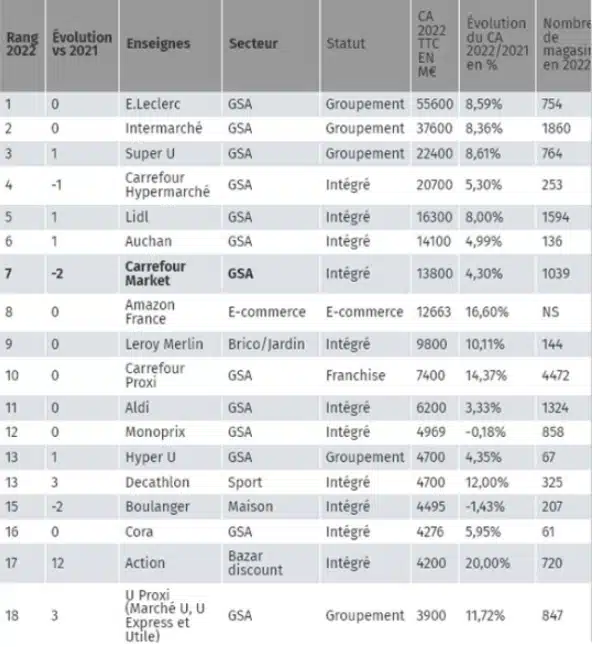

En alimentaire, les parts de marché détenues par les groupements d’indépendants E.Leclerc, Système U et Intermarché représentent près de 50% du marché ( source Kantar 2023 P7 ). En face, les intégrés perdent en PDM et revoient leur stratégie, c’est l’exemple de Auchan : “Nous sommes en train de mettre en place les bons process pour acculturer l’entreprise à la franchise. Elle n’était pas dans l’ADN d’Auchan, c’est pour ça qu’il y a un an, nous avons décidé d’en faire un projet stratégique.“

David Guilluy, directeur des ventes Supermarché Auchan- LSA Juillet 2023

Ce passage massif de magasins sous modèle décentralisé n’est pas un phénomène purement français, c’est une tendance générale dans la grande distribution en Europe. Par exemple, le groupe Louis Delhaize a décidé de renforcer son modèle, en passant progressivement ses magasins intégrés sous franchise. Selon la direction, les magasins de l’enseigne déjà franchisés « ont vu leur part de marché augmenter de manière constante au cours des dernières années », tandis que « les supermarchés en gestion propre (…) ont vu leur rentabilité et leur part de marché décliner au cours de la même période » ; « il s’agit de la seule option pour continuer à investir dans un avenir durable pour Delhaize ».

En Allemagne, ce sont les magasins OBI de bricolage qui suivent la même tendance. L’enseigne souhaite renforcer pour la première fois depuis 2006 son réseau de magasins indépendants ( actuellement 33% de ses magasins sous le modèle de la franchise), afin d’atteindre un objectif de 10€ Milliards de CA.

Avant d’aller plus loin, il nous semble nécessaire de rappeler les différences entre franchisés et adhérents:

Contrairement aux magasins intégrés, les franchisés et adhérents sont propriétaires de leur enseigne, ils sont pleinement acteurs du résultat de leur commerce. Mais il existe des différences significatives entre ces 2 structures : Les franchisés sont des commerçants indépendants liés par contrat à un franchiseur leur permettant d’exploiter la marque et la stratégie commerciale qui font le succès du franchiseur. Les adhérents ou membres de coopératives sont eux des commerçants indépendants également mais actionnaires de leur enseigne, ils participent donc à la gestion du réseau. Les enseignes d’adhérents sont des structures décisionnelles plus complexes, alors que le modèle de la franchise offre une clarté dans l’organigramme décisionnel. Les membres du groupement ou de la coopérative détiennent conjointement le capital, c’est là la particularité de ce modèle. Cela leur permet d’être à la fois acteurs de la gestion quotidienne de leurs points de vente et décideurs de la stratégie globale : au- delà de son propre magasin, chaque adhérent peut prendre part à la gouvernance et la politique commerciale de l’ensemble du réseau. Cela assure un engagement important dans la réussite de l’enseigne, avec au sein de leur assemblée générale des décideurs qui sont au plus près de la réalité terrain et des attentes des consommateurs.

Quelles sont les spécificités des enseignes indépendantes organisées ?

La proximité avec le consommateur

C’est l’atout indéniable des réseaux d’indépendants organisés : les organes de décisions sont proches du terrain, des consommateurs, et sont plus à même de comprendre leurs besoins spécifiques. Les membres des groupements d’indépendants sont souvent des entrepreneurs locaux, qui ont une connaissance parfaite de leur environnement et des besoins de leurs consommateurs.

Dominique Schelcher par exemple, directeur général de Système U, explique au micro de France Inter qu’il est présent à Rungis du lundi au jeudi pour diriger la coopérative Système U, et les vendredis et samedis à Fessenheim, en magasin. Cette présence des adhérents sur le terrain leur offre une acuité dans la compréhension des enjeux des magasins, là où tout se joue.

L’agilité

Si “la centralisation, c’est l’apoplexie au centre, la paralysie aux extrémités”, alors les enseignes décentralisées ont la possibilité de faire preuve d’une plus grande réactivité que leurs concurrents centralisés.

Les décideurs sont présents sur le terrain, la prise de décisions peut se faire rapidement pour répondre à un enjeux local court terme. Les adhérents peuvent également tester de nouveaux concepts de nouvelles approches. L’entraide et l’échange faisant aussi partie de l’ADN des groupements, le partage d’expérience améliore l’expertise métier.

La libre innovation

Les distributeurs entrepreneurs disposent d’une large latitude pour innover dans leurs pratiques, et notamment pour s’adapter aux marchés locaux où sont situés leurs magasins. Et cette adaptation locale correspond aux attentes des consommateurs : d’après l’étude IRI 51% des consommateurs souhaiteraient plus de produits locaux dans les magasins. Les adhérents offrent déjà une plus large palette de produits locaux et peuvent innover en référençant des produits différenciants.

https://www.sudouest.fr/charente-maritime/marennes/il-cultive-l-artichaut-avec-le-coeur-3358768.php

A quels enjeux pricing sont confrontées les enseignes décentralisées, et comment y faire face ?

Dans le cadre de groupements d’indépendants, les franchisés ou adhérents doivent pouvoir fixer leurs prix librement, sous peine de se voir accusés d’entente illicite avec leurs franchiseurs.

Cette liberté est à double tranchant : elle permet théoriquement aux adhérents d’adopter le pricing qui leur convient le mieux, mais il n’est pas réaliste de considérer qu’un adhérent, en plus de toutes ses missions, peut se charger lui-même d’élaborer, de tester et d’implémenter une stratégie de pricing performante. Ces tâches demandent du temps et si elles sont réalisées localement, le même travail est effectué séparément par chaque adhérent, ce qui constitue une perte de temps colossale à l’échelle de l’enseigne.

Les réseaux d’adhérents ont donc professionnalisé le pricing au niveau de la centrale. Les équipes pricing ont alors la responsabilité de produire des recommandations de prix, et non des prix qui seront automatiquement appliqués en magasin.

Cela induit également un regard critique de l’adhérent envers les prix recommandés par la centrale. Il faut alors que le prix recommandé soit au plus proche de l’environnement concurrentiel de chaque magasin, des habitudes de consommations locales, et des objectifs magasins individuels, pour obtenir un pricing proposé par la centrale pertinent.

Dans ce contexte, comment organiser une prise de décision qui permet de mettre en œuvre une stratégie d’image prix d’enseigne efficace?

La gestion de l’image prix, une cohérence d’enseigne

Pour garantir une image prix optimale sur le territoire, il est important pour une enseigne d’assurer une cohérence entre sa communication nationale et les pratiques de pricing effectivement pratiquées en magasin. Cette cohérence n’est pas facile à assurer dans un contexte où chaque adhérent, associé ou franchisé, peut décider de ses prix de vente de manière autonome. Comme les prix ne peuvent pas être imposés par la centrale, il est important qu’ils soient compris et acceptés par le terrain. Effectuer ce travail de conviction, faire adhérer les indépendants aux prix recommandés, sera donc une des missions des responsables pricing dans ce type de structure.

Pour cela, il faut que la centrale se mette à la place de chaque adhérent, et prenne en compte toutes ses spécificités locales :

- Les spécificités du magasin : son format, sa vocation, son assortiment.

- L’environnement concurrentiel

- Les habitudes de consommation

Cette finesse dans la mise en œuvre de la stratégie pricing garantira l’adhésion de l’ensemble des magasins et permettra un pilotage centralisé et cohérent, cela nécessite:

– Un calcul du prix de vente à la maille la plus fine produit/magasin permettant ainsi l’agilité nécessaire dans la prise en compte des concurrents locaux. Cela ne veut pas nécessairement dire que tous les magasins auront un prix différent pour un même produit, mais que les spécificités sont facilement prises en compte. Dans l’alimentaire, le consommateur choisit son magasin au sein de l’offre présente dans sa zone de chalandise, il faut adapter son positionnement à cette vision consommateur – vision que l’adhérent sur le terrain connaît parfaitement. Déterminer quels sont les concurrents les plus pertinents dans l’alignement concurrentiel pour chaque magasin assure le positionnement optimal recherché par chaque directeur de magasin.

– Une finesse d’analyse des indices prix : l’indice-prix est l’outil indispensable pour assurer le positionnement le plus pertinent au sein de son environnement, et il doit tenir compte des particularités locales. Les indices de prix doivent refléter la réalité terrain en pondérant le poids des produits et des concurrents au niveau magasin, cela permet de retranscrire la réalité terrain et favorise la discussion entre la centrale et les magasins indépendants par le biais d’un indicateur unanime.

La gestion d’un assortiment local

La diversité des assortiments magasins doit être prise en compte efficacement dans sa politique pricing. La cohérence de gamme est un pilier indispensable d’une bonne politique de prix, mais elle est naturellement différente d’un assortiment à un autre. Pour être parfaitement appliquée, elle doit donc se décliner pour chaque assortiment magasin.

Une décision centralisée ne doit pas avoir de conséquence négative locale, il faut savoir gérer les “exceptions” qui concernent seulement quelques magasins, sans que cela ne contraigne l’ensemble. Chez Mercio, nous répondons à cet enjeu par le calcul à la volée à chaque repricing ou pour chaque simulation, d’un arbre de cohérence par magasin.

La conviction en interne

Les membres d’un groupement doivent être informés des prix qui leurs sont recommandés et des raisons qui ont poussé à ces recommandations. Une communication claire et transparente sur les prix est indispensable : elle permet de renforcer la confiance dans les prix, et d’harmoniser les pratiques au sein du groupement. Dans ce processus, chaque membre doit pouvoir enrichir la stratégie avec sa propre expérience et de ses compétences Cela renforce l’expertise du groupe dans son ensemble.

Un challenge supplémentaire se présente alors : le travail de conviction doit être effectué auprès de nombreuses personnes.

En coopérative, cette dimension politique est plus forte avec des courants d’influence qui n’existent pas dans les réseaux de franchisés.

L’enjeux pour les responsables pricing sera alors d’être capable d’expliquer :

– comment les prix sont calculés

– quelle stratégie est adoptée

– quels sont les résultats de cette stratégie et comment ils peuvent être améliorés

Favoriser les échanges permet de capitaliser sur la force du réseau pour proposer les meilleurs prix, tout en préservant une cohérence d’enseigne et en garantissant les résultats économiques. Dans le travail de conviction nécessaire pour y arriver, les éléments factuels pertinents sont les meilleurs arguments pour convaincre les équipes. Chez Mercio, nos clients utilisent le diagramme de construction du prix pour avoir ces discussions factuelles : chaque prix peut-être investigué, et chaque étape de calcul est explicable en quelques clics.

Assurer la réussite de chaque adhérent

Les groupements d’indépendants sont souvent composés de magasins ayant des tailles et des structures de coûts différentes. L’intégration des spécificités de gestion des réseaux d’indépendant, comme les prix de cession magasin, permettra d’analyser au niveau le plus fin les différents niveaux de marge. Cela rendra compte de l’équilibre entre la marge adhérent, la marge centrale et globale. Ces éléments ne peuvent être ignorés dans la mise en place d’une politique de prix.

Analyser ce qu’il se passe sur le terrain pour une meilleure itération des stratégies

L’obtention de prix recommandés de meilleure qualité est un travail en continu, qui doit prendre en compte les retours du terrain. Le franchisé a la liberté d’ajuster les prix recommandés, les ajustements qu’il considère pertinents apportent des enseignements sur les axes d’améliorations possibles dans le calcul des prix recommandés. Il convient d’analyser cet écart (que nous appelons dérive tarifaire), pour voir s’il résulte d’une inadaptation du prix recommandé aux particularités du terrain. L’analyse de cette dérive permettra de mieux itérer les stratégies de prix et d’optimiser les résultats.

Conclusion :

La gestion du prix chez les groupements d’indépendants implique la prise en compte de nombreuses spécificités. Chez Mercio nous développons notre plateforme pour répondre aussi aux spécificités des réseaux d’indépendants ou franchisés avec :

- La personnalisation du prix au niveau le plus fin : produit/magasin

- Le suivi de la dérive tarifaire pour l’intégration d’une vision terrain dans l’analyse de la performance des stratégies

- Une cohérence de gamme déclinée pour chaque magasin

- Des axes d’analyses adaptés favorisant le consensus

Nous serons heureux d’en discuter plus en détails avec vous si le pricing est votre priorité aujourd’hui !